次

次 2025.03.31

2025.03.31在構建新型電力系統的戰略背景下,虛擬電廠正從技術示范走向規模化應用。行業分析顯示,該領域爆發式增長源于三大核心驅動力:

其一,破解可再生能源波動難題。當風電、光伏發電量占比超過15%時,日內功率波動可達裝機容量的70%(數據來源:國家電網《新能源消納能力研究報告》)。虛擬電廠通過聚合分布式儲能、可調節負荷等資源,構建"源-網-荷-儲"協同體系,可平抑80%以上的新能源波動,有效緩解電網調峰壓力。

其二,激活千億級閑置資源價值。截至2023年底,我國分布式儲能裝機超2000萬千瓦、電動汽車保有量突破2000萬輛(數據來源:中國電動汽車百人會/中關村儲能聯盟),但日均利用率不足15%。虛擬電廠通過市場化交易機制,可將資源利用率提升至60%以上,創造資產增值新空間。

其三,重構電網投資經濟模型。國網能源研究院測算表明,虛擬電廠每削減1%的尖峰負荷,可減少電網基礎設施投資約80億元。上海虛擬電廠試點項目通過聚合空調負荷、儲能電站等資源,在2023年夏季高峰時段降低區域峰值負荷10.3%,相當于減少配電網升級投資2.7億元。

虛擬電廠的快速發展進程是政策、技術與市場三者深度融合、相互促進的結果。

政策層面持續釋放制度紅利,《“十四五”現代能源體系規劃》將虛擬電廠列為九大智慧能源示范工程。據國家電網公司披露,目前我國虛擬電廠可調節能力已達12GW,2023年參與電力現貨市場的項目平均收益同比增長25.6%。上海市級虛擬電廠平臺已接入工商業可調負荷1.2GW,在迎峰度夏期間成功轉移負荷300MW,相當于替代一座360MW燃煤機組調峰能力。

技術突破加速商業化進程。深圳虛擬電廠運營中心最新數據顯示,其平臺已實現三項關鍵突破:終端接入容量突破百萬千瓦級、負荷預測準確率達92.3%、響應時延縮短至800毫秒以內。但行業仍面臨結構性挑戰,國家能源局調研顯示,現存42個省級以上試點項目中,常態化運營率僅為38.1%,主要受制于設備接口標準不統一(涉及7大類12種通信協議)、價格補償機制不健全(僅16個省級行政區出臺實施細則)、商業模式可持續性不足三大瓶頸。

行業生態正在加速成熟。國際電氣電子工程師協會(IEEE)P2805.3標準工作組已啟動資源聚合通信協議制定,南方區域電力現貨市場率先將虛擬電廠納入調頻輔助服務交易主體。據彭博新能源財經預測,2025年中國虛擬電廠市場容量將突破900億元,其中工商業用戶側資源開發占比預計達62%。

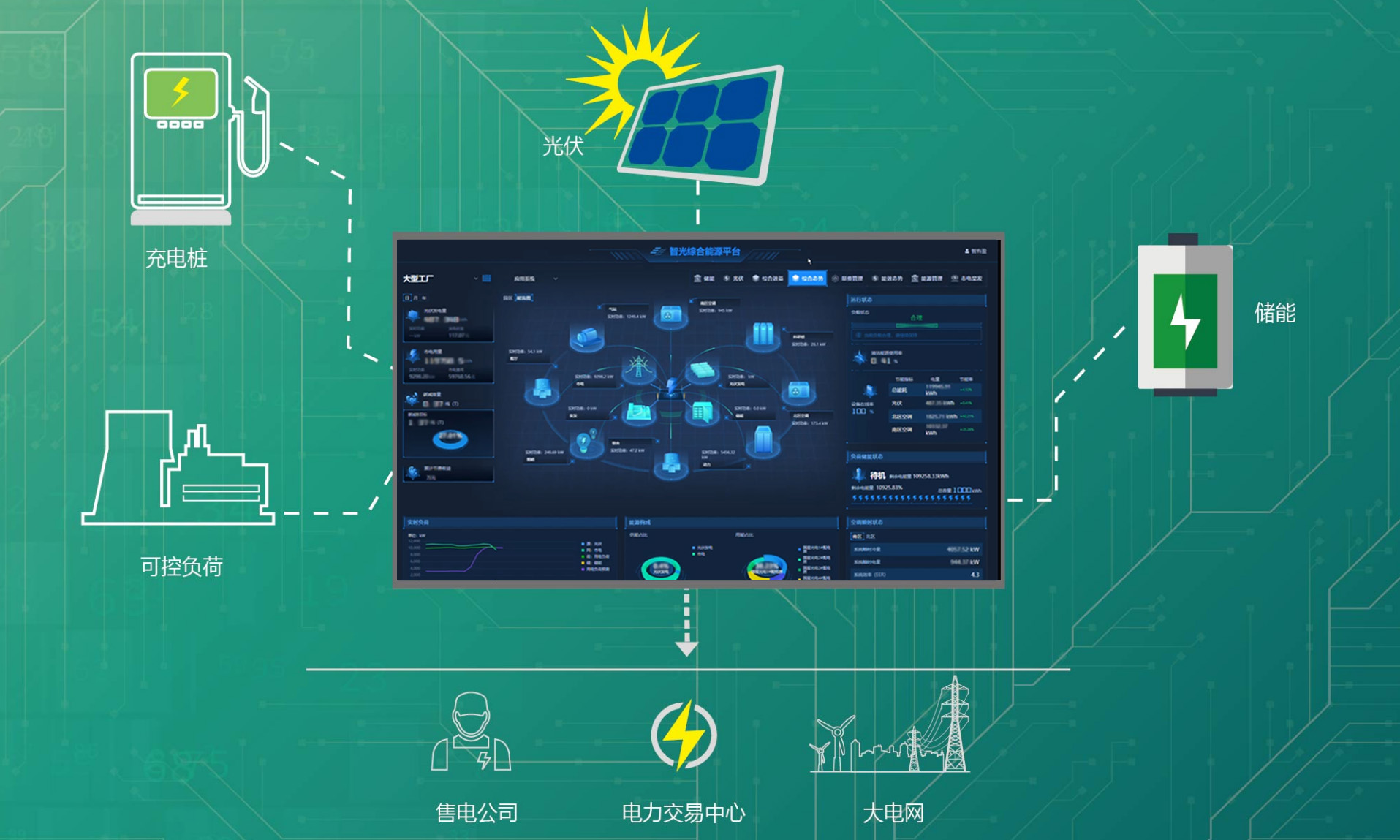

作為數字能源技術與綜合能源服務提供商,智光電氣依托大功率電力電子技術與能源數字化的核心優勢,正積極推進虛擬電廠關鍵技術研發與商業化應用探索。在政策體系持續完善、數字技術深度賦能、市場機制加速創新的三重驅動下,虛擬電廠產業即將迎來從量變到質變的臨界突破,為構建清潔低碳、安全高效的現代能源體系提供關鍵支撐。