次

次 2025.03.28

2025.03.28文|中關村儲能產業技術聯盟

近年來,我國新型儲能裝機規模呈現出爆發式增長態勢。根據CNESA DataLink 全球儲能數據庫的不完全統計,截至2024年底,我國已投運新型儲能裝機規模達到78.3GW,首次超過抽水蓄能裝機的58.5GW,功率規模同比增長126.5%。預計2025年新型儲能裝機將繼續快速增長,累計裝機將超過100GW。

2024年,新型儲能相關政策頻發,推動市場化發展趨勢明顯,各地電力市場規則變化成為產業發展的核心關注。

一、現貨市場

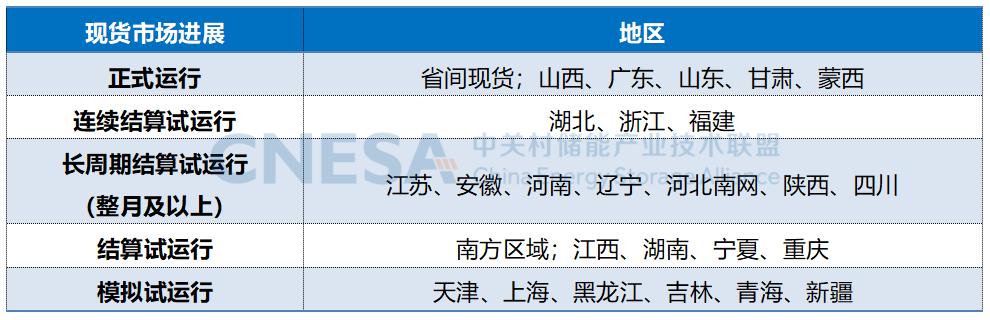

省級市場方面:繼山西現貨市場正式運行后,2024年山東、廣東、甘肅陸續轉入正式運行,2025年2月蒙西也轉入了正式運行。此外湖北、福建、浙江進入了連續結算試運行階段。

區域市場方面:2024年10月,省間電力現貨市場轉入正式運行,成為全國統一電力市場建設的里程碑事件,標志著全國統一電力市場體系架構的初步建成。2024年11月,南方區域電力市場完成首次全月結算試運行,標志著全國首個區域電力市場在市場運營、市場機制、技術條件各方面均具備長周期結算運行條件。

表 1 電力現貨市場進展情況

從申報機制看,市場初期階段,多地允許儲能自主選擇“報量報價”或“報量不報價”的參與模式,隨著市場發展的完善,逐步轉入“報量報價”的方式。

從限價機制看,各地根據實際市場發電成本情況,設置了不同限價區間,目前蒙西出清價格上限最高,達到5元/kWh,甘肅出清價格上限最低,為0.65元/kWh。下限方面,山東和浙江設置了負電價。山東、山西、浙江等地還設置了二級限價。

從結算機制看,目前絕大多數省份采用節點電價方式,以15分鐘為一個交易時段,形成96點出清價格。而安徽探索縮短實時市場出清周期,形成5分鐘的節點電價,交易機制更靈活。

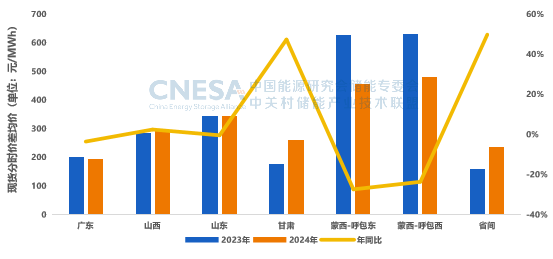

在現貨市場建設全面加速下,2025年將實現全國現貨市場全覆蓋,但目前價格機制偏保守,峰谷價差還較低。從實際交易結果看,由于一次能源價格下降和新能源發電快速增長,市場交易均價呈現下降趨勢。2024年現貨價差水平集中在0.2-0.3元/kWh之間,蒙西較高約0.5元/kWh,但同比出現超20%的下降。在目前價差水平下,僅靠現貨市場還不能滿足儲能盈利要求。

圖 1 現貨分時價差對比情況,單位:元/MWh,%

表 2 重點省份儲能參與現貨市場規則

二、中長期市場

2024年,華中、浙江、冀北電網、安徽、云南、四川、重慶、河北南網、山西、湖南等區域更新了電力中長期交易相關規則。

在建立全國統一大市場的驅動下,為減少交易成本、實現市場融合發展,各省中長期市場在核心規則上逐步明確通過分時電量、分時價格等手段保證中長期與現貨的高效銜接。

如山西明確對月度、旬中長期交易按逐個時段設置12個價格區間,對多月連續分時段交易、日滾動交易設置最低最高限價,最高、最低限價和逐時段最高、最低限價按分時基準價+上下浮動方式形成,分時基準價由省燃煤發電基準價乘以現貨交易峰谷系數確定。此外,湖南中長期也有相似規則。

在此類規則下,儲能通過中長期分時電量、分時價格機制可有效落實頂峰、調峰需求,也可超前鎖定一部分收益,未來也是重點關注的市場參與方向。

表 3 主要區域電力中長期交易分時劃分情況

三、分時電價

截至2024年底,浙江、江蘇、安徽、湖北、江西、河南、甘肅、上海、山東、云南、黑龍江、吉林、內蒙古等13地正式發布新版分時電價政策;湖南、廣西、陜西、四川、青海等5個省份發布征求意見稿。

【變化趨勢】

調整時段劃分。截至2024年底,已有16省將午間調整為低谷時段,13省執行尖峰時段。受午間光伏大發影響,將午間的高峰時段調整為平段或谷段,有利于引導負荷填谷,配合尖峰時段和價差浮動設計,山東、浙江、江蘇等多省為儲能實現兩次充放創造條件,未來隨著投資成本的進一步下降,兩次充放省份數量將進一步增多。此外,午間低谷電價也促進了分布式光伏+儲能的發展模式,通過能量時移提高項目整體收益水平。

調整浮動范圍。2024年,9省擴大浮動比例測算范圍,江蘇浮動范圍涵蓋了所有電價組成部分,浙江、安徽、江西、河南、甘肅的浮動范圍從交易上網電價擴大到輸配電價,湖北擴大到上網線損。浮動比例的擴大具有價差拉動作用,但也要結合代購電平均價格水平確定。

制定季節性電價。大多數省份夏或冬季執行“尖-峰-平-谷”時段劃分機制,蒙東、蒙西、山東、西藏、新疆設置季節性深谷時段。江蘇、浙江、江西、上海、陜西、湖北6個地區執行重大節假日深谷電價,在春節、勞動節、國慶節期間設置深谷時段。

【代購電情況】

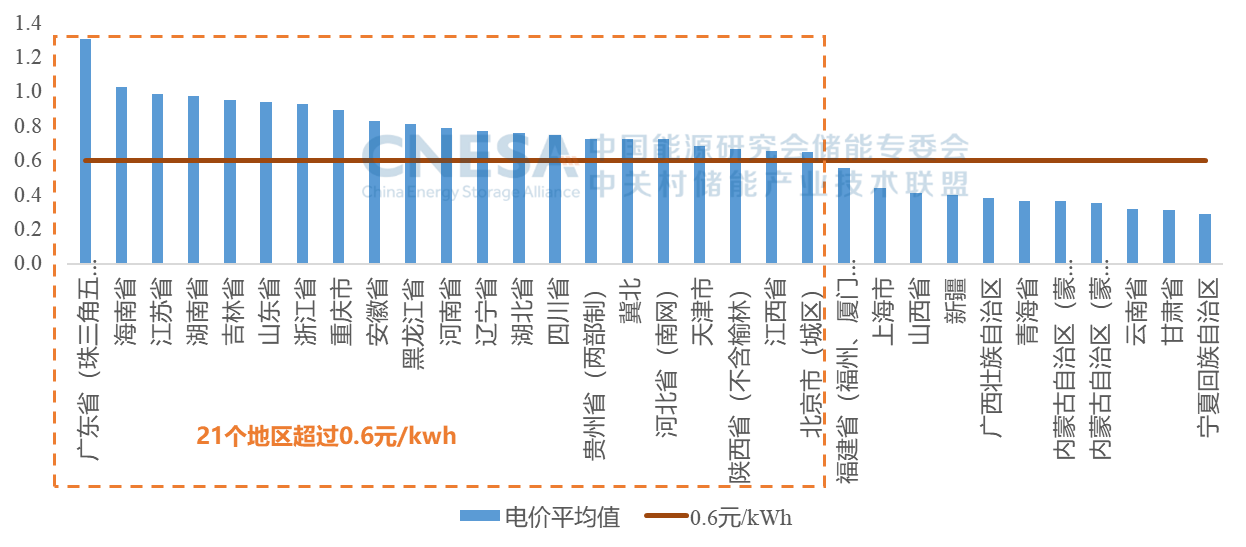

峰谷電價方面,2024年,32個地區最大峰谷價差的總體平均值為0.68元/kWh,同比-6.1%。對經濟性保守測算下,按0.6元/kWh為收益邊界,21個地區滿足價差要求。

圖 2 2024年電網代購電平均價差(元/kWh)

三、市場總結

2024年,我國電力體制改革步入第九年,在現貨市場、中長期市場穩步推進下,多元競爭的市場格局逐步顯現,通過市場化的資源配置,電力商品屬性更加凸顯。總體來看,現貨市場目前還處于起步階段,正式運行和連續結算運行區域還較少,通過典型區域交易結果顯示,僅靠現貨價差儲能還難以實現盈利;中長期市場目前已經形成了覆蓋省間省內、多時間尺度、多交易品種的全市場結構體系,逐步優化的分時段交易機制,為儲能提供盈利機會;分時電價機制在時段劃分和浮動比例調整的變化下,儲能參與方式愈加靈活,也提高了用戶側盈利能力。

2025年,電力體制改革按下加速鍵,2月9日,國家發展改革委、國家能源局聯合發布的《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》(發改價格〔2025〕136號,以下簡稱“136號文”),該文件推動風電、太陽能發電等新能源上網電量全部進入電力市場,對儲能行業也將產生較大影響:

一是強制配儲取消,儲能商業模式迎來“市場化”考驗,配建儲能將從強制要求轉向由市場驅動的投資建設。容量租賃收益將逐步消失,獨立儲能的收益將主要來自電力市場;

二是放寬市場限價,這或將進一步拉大峰谷價差,有利于儲能電站在電能量市場中的價差套利,但真實反映電力供需關系的市場價格機制還需要進一步推動建設;

三是加速技術及產業優化,市場競爭從依賴政策轉向依靠技術、成本和服務等核心競爭力,具有技術優勢和交易優勢的企業將脫穎而出。

可見,未來儲能企業發展需要及時開展投資能力、交易能力、生產能力的綜合提升。

面對未來發展的更高要求,電站投資前:

一是需要重構投資測算模型,并對市場的供需情況、調節資源規模進行全面精細了解,研究價格走勢,選擇合適的省區、節點。

二是加強交易團隊預測能力,提高電價預測精度高,實現實時優化交易策略。

三是加強精細化管理,提升營銷與生產的協調能力,確保項目投建后的及時發電。

四是加速加速技術創新,進一步降低電站成本,提高效率,提升產品競爭力。